Torpaq sahəsinin təqdim edilməsi zamanı vergi torpağın təyinatından asılı olaraq hesablanır.

Torpaq sahəsinin təqdim edilməsi zamanı vergi torpağın təyinatından asılı olaraq hesablanır.

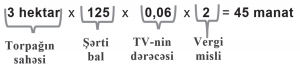

1) Kənd təsərrüfatı təyinatlı torpaqların (təyinatı üzrə istifadə edilib-edilməməsindən asılı olmayaraq) satışı zamanı sadələşdirilmiş vergi həmin torpaq sahəsi üzrə hesablanmış verginin 2 misli məbləğində aşağıdakı qaydada hesablanır:

VM = (S x ŞB x 0,06 manat) x 2

VM – ödəniləcək verginin məbləği

S – torpağın sahəsi (hektarla)

ŞB – kənd təsərrüfatı torpaqlarının təyinatı, coğrafi yerləşməsi və keyfiyyəti nəzərə alınmaqla 1 hektarı üçün müəyyən olunan şərti bal (Nazirlər Kabineti tərəfindən müəyyən edilir)

0,06 manat – kənd təsərrüfatı torpaqların 1 şərti balının torpaq vergisi dərəcəsi

2 – hesablanmış torpaq vergisinə tətbiq edilən əmsal

Misal 1: Fiziki şəxs Lənkəran rayonunda I kateqoriyaya aid 3 hektar düzən torpaq sahəsini satır (şərti bal – 125). Həmin sahənin satışı zamanı sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

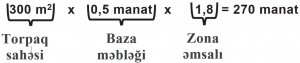

2) Yaşayış fondlarının, həyətyanı sahələrin torpaqlarının və vətəndaşların bağ sahələrinin tutduğu torpaqların satışı zamanı vergi torpaq sahələrinin hər kvadrat metri üçün baza məbləği 0,5 manat olmaqla aşağıdakı qaydada hesablanır:

VM = S x ZƏ x 0,5 manat

VM – ödəniləcək verginin məbləği

S – torpağın sahəsi (m2-lə)

ZƏ – cədvəl 1-də göstərilən zona əmsalları

0,5 manat – torpaq sahələrinin hər kvadrat metri üçün baza məbləği

Misal 2: Bakı şəhərində fiziki şəxsin mülkiyyətində 6-cı zonada sahəsi 300 m2 olan və yaşayış üçün nəzərdə tutulan torpaq sahəsi vardır. Həmin sahə təqdim edildiyi zaman sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

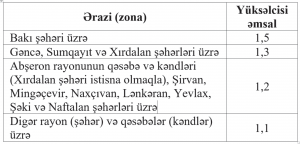

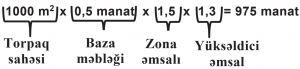

3) Sənaye, tikinti, nəqliyyat, rabitə, ticarət-məişət xidməti və digər xüsusi təyinatlı torpaqların satışı zamanı vergi cədvəl 1-dəki əmsaldan əlavə olaraq cədvəl 2-dəki yüksəldici əmsal tətbiq edilməklə aşağıdakı qaydada hesablanır:

VM = S x ZƏ x YƏ x 0,5 manat

VM – ödəniləcək verginin məbləği

S – torpağın sahəsi (m2-lə)

ZƏ – cədvəl 1-də göstərilən əmsallar

YƏ – cədvəl 2-də göstərilən yüksəldici əmsallar

0,5 manat – sahələrin hər kvadrat metri üçün baza məbləği.

Misal 3: Hüquqi şəxsin mülkiyyətində Gəncə şəhərində sahəsi 1.000 m2 olan və sənaye təyinatlı torpaq sahəsi var. Həmin sahə təqdim edildiyi zaman sadələşdirilmiş vergi məbləği aşağıdakı kimi hesablanır:

Bax:

-

Sadələşdirilmiş vergitutma kim üçün məhdudlaşdırılır?

-

Qeyri-rezidentə ödənilmiş ƏDV nə zaman əvəzləşdirilir?

-

Aktivlərin təqdim edilməsi ƏDV-yə necə cəlb olunur?

-

Müavinət məbləğini ƏDV bəyannaməsində necə göstərməliyik?

-

ƏDV bəyannaməsini necə hazırlamalı?

-

Hüquqi şəxs olaraq xidmət fəaliyyəti göstərən müəssisə sadələşdirilmiş vergi ödəyicisi ola bilərmi?