Şərikli sığorta

Şərikli sığorta

Gənc mütəxəssisslər və tələbələr üçün öyrədici material

Bu yazıdan siz biləcəksiniz:

- Şərikli sığorta anlayışı, onun mahiyyəti və səciyyəvi xüsusiyyətləri

- Şərikli sığortada aparıcı (lider) sığortaçı və onun rolu

- Şərikli sığortanın ikiqat və ya çoxqat sığortadan fərqi

- Şərikli sığortanın təkrarsığorta ilə müqayisəsi və fərqli cəhətləri

- Şərikli sığortada ən mükəmməl və kəsərli olan mexanizm – Sığorta daxılı

- Şərikli sığorta qanunvericilikdə

- Şərikli sığortada pay bölgüsü nümunələri

- Şərikli sığortanın əhəmiyyəti

Şərikli sığorta anlayışı, onun mahiyyəti və səciyyəvi xüsusiyyətləri

Şərikli sığorta – eyni bir sığorta obyektinin bir neçə sığortaçı tərəfindən (şərikli sığortaçılar tərəfindən) vahid sığorta müqaviləsi əsasında birgə sığortalanmasını nəzərdə tutur. Həm də bu risk bölgüsü vahid sığorta müqaviləsi tərtib olunmaqla müəyyən faiz nisbəti əsasında həyata keçirilir. Sığorta müqaviləsində şərikli sığortada iştirak edən bütün iştirakçıların adı və risk payları göstərilir.

Başqa sözlə bu, eyni bir riskin müxtəlif sığortaçılar tərəfindən birgə sığortalanmasını nəzərdə tutan bir mexanizmdir. Misal: Sığortaçı A, Sığortaçı B, Sığortaçı C, Sığortaçı D və Sığortaçı E aralarında bağladıqları müqaviləyə əsasən öz güclərini birləşdirir, eyni bir obyekti, deyək, İmişli şəkər zavodunu yanğın riskindən şərikli qaydada sığortalayırlar. (Aşağıda dəqiq pay bölgüsü göstəriləcəkdir.) Bu zaman şəriklərin risk payı bərabər bölünə bildiyi kimi, fərqli nisbətdə də bölüşdürülə bilər. Sığortaçılar qarşılıqlı razılaşma əsasında pay nisbətlərini dəqiqləşdirirlər. İstənilən halda iştirakçı sığortaçılar bu yolla öz risklərini azaltmış olur və rahat fəaliyyət göstərirlər. Burada bir vacib məsələni xüsusi qeyd etmək lazımdır ki, şərikli sığorta müqaviləsinin iştirakçıları şərikli sığortalanan müvafiq sığorta növü üzrə lisenziyaya malik olmalıdırlar. Şərikli sığortaçılardan birinin lisenziyası olmadığı halda, sonradan həmin müqavilə lisenziyasız şərikin payı hissəsində etibarsız sayılır.

Hazırda şərikli sığorta mexanizmi dünya sığortaçılığında çox geniş tətbiq edilir.

Bütün deyilənləri ümumiləşdirərək, şərikli sığorta üçün səciyyəvi olan aşağıdakı cəhətləri qeyd edə bilərik:

- Sığortalı qismində bir şəxs çıxış edir;

- Sığorta eyni bir obyektlə bağlı həyata keçirilir;

- Bir sığorta müqaviləsi bağlanılır;

- Sığortaçı qismində eyni zamanda bir neçə sığortaçı çıxış edir;

- Şərikli sığortaçıların hər biri şərikli sığortalanan sığorta növü üzrə lisenziyaya malik olmalıdırlar;

- Eyni sığorta riskinə görə təminat verilir.

Şərikli sığortada aparıcı (lider) sığortaçı və onun rolu

Şərikli sığorta müqavilələri bağlanarkən sığortaçılar, bir qayda olaraq, aparıcı (lider) sığortaçını təyin edirlər. Həmin aparıcı sığortaçı bir növ lider sığortaçı statusunda çıxış edir və faktiki olaraq, şərikli sığorta müqaviləsinin bütün texniki şərtlərinin icrasını təmin edir. Daha dəqiq ifadə etsək, aparıcı sığortaçı şərikli sığorta müqaviləsi üzrə bütün inzibati prosedurun icrasını, o cümlədən, iştirakçı sığortaçılar arasında sənəd mübadiləsini təmin edir, digər sənədləri təqdim edir, sığorta hadisəsi baş verdikdə, hadisə yerinə baxış keçirir, zərəri müəyyənləşdirir, sürveyer təyin edir, sığorta haqları, iddialar və digər sənədləşmə işlərinə görə məsuliyyəti öz üzərinə götürür və sığortalı ilə münasibətlərdə bütün şərikləri təmsil edir..

Başqa sözlə, o, bütün digər şəriklərin adından sığortalı ilə yuxarıdakılarla bağlı danışıqların aparılmasını və qarşılıqlı münasibətlərin aydınlaşdırılmasını öz üzərinə götürür. Müqavilənin qüvvədə olduğu müddət ərzində həmin müqavilədən doğan bütün məsələlərdə aparıcı rola malik olur. Bu işlərin icrasına görə hər bir şərikli sığortaçı aldığı (payına düşən) sığorta haqlarından aparıcı sığortaçının hesabına ən azı 2, ən çoxu isə 4 faiz komissiya ödəyirlər. Əlbəttə, bu komissiyanın məbləği iştirakçı sığortaçılar arasında razılaşdırılır.

Şərikli sığortanın ikiqat və ya çoxqat sığortadan fərqi

Şərikli sığortanı ikiqat və ya çoxqat sığortadan da fərqləndirmək lazımdır. Əsas fərq ondan ibarətdir ki, şərikli sığortada yalnız bir sığorta müqaviləsi bağlanılır. İkiqat və ya çoxqat sığortada isə iştirakçı sığortaçıların sayı qədər də sığorta müqaviləsi olur. Belə ki, sığortalı hər bir sığortaçı ilə müstəqil sığorta müqaviləsi bağlayır. Düzdür, şərikli sığortada da hər bir sığortaçı öz öhdəlik payına uyğun xüsusi sığorta şəhadətnaməsi verir, lakin hüquqi planda hər halda bir müqavilədən söhbət gedir. Yeri gəlmişkən, şərikli sığortada sığorta müqaviləsi birgə polis formasında da tərtib edilə bilər.

Şərikli sığortanın təkrarsığorta ilə müqayisəsi və fərqli cəhətləri

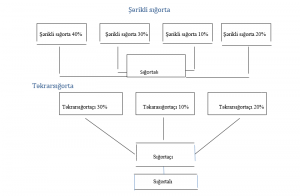

Şərikli sığortanın zahirən təkrarsığorta ilə bəzi oxşarlıqları vardır. Əsas oxşarlıq ondan ibarətdir ki, hər iki halda söhbət sığorta obyekti üzrə riskin bir neçə sığortaçı arasında bölüşdürülməsindən gedir. Fərq ondan ibarətdir ki, şərikli sığortanın şərtlərinə əsasən sığorta hadisəsi baş verdikdə, sığorta ödənişinin verilməsi üzrə bütün şərikli sığortaçıların öz məsuliyyət payı həddində öhdəlikləri yaranır. Bundan başqa, şərikli sığorta müqaviləsinə əasəsən sığortalı sığorta ödənişi üçün şərikli sığortaçılardan hər birinə qarşı onların pay nisbəti həcmində iddia qaldırmaq hüququna malikdir.

Təkrarsığortada isə vəziyyət tam fərqlidir. Belə ki, burada yalnız ilk sığortaçı sığorta ödənişinin sığortalıya verilməsi üzrə tam və birbaşa məsuliyyət daşıyır. Digər sığortaçılar-təkrarsığortaçılar isə sığortalıya münasibətdə heç bir məsuliyyət daşımırlar. Aşağıdakı sxemdə şərikli və təkrarsıgortanın müqayisəsində bu aydın görünür:

Şərikli sığortada ən mükəmməl mexanizm – Sığorta daxılı

Sığorta daxılı sığortaçıların hüquqi şəxs olmayan könüllü ittifaqıdır. Bu ittifaqın yaradılmasında sığortaçıların əsas məqsədi sığorta əməliyyatlarında maliyyə dayanıqlığını təmin etməkdən ibarətdir. Başqa sözlə bu, daxıl iştirakçıları adından bağlanmış sığorta müqavilələri üzrə öhdəliklərin həmrəylik şəraitində daha dolğun və etibarlı şəkildə yerinə yetirilməsini özündə ehtiva edir.

Sığorta daxılının üzvləri eyni tipli obyektlərin vahid qayda və tariflərlə sığortalanmasında və təkrarsığortalanmasında birgə fəaliyyət göstərirlər.

Sığorta daxılını yaradan sığortaçılar ilk öncə aşağıdakıları hədəfləyirlər:

- Konkret götürülmüş sığorta növü üzrə maliyyə dayanaqlılığını təmin etmək;

- Mümkün maliyyə çatışmazlığını aradan qaldırmaq;

- Böyük risklərin sığortalanmasında iştirak imkanı qazanmaq;

- İri risklər üzrə sığorta ödənişlərini təmin etmək.

Şərikli sığorta qanunvericilikdə

Sığorta qanunvericiliyinə şərikli sığortaya dair bəndlər daxil edilmişdir. Məsələn, Azərbaycan Respublikasının Mülki Məcəlləsində şərikli sığortaya belə tərif verilmişdir: “Şərikli sığorta bir neçə sığortaçının aralarında bağladıqları müqaviləyə müvafiq olaraq, sığorta ödənişi üzrə öhdəlikləri bölüşdürməklə sığorta müqaviləsi ilə müəyyən edilmiş sığorta risklərini eyni zamanda sığortalamaları ilə bağlı fəaliyyət və bununla əlaqədar yaranan münasibətlərdir”.

Eyni zamanda qeyd olunur ki, müvafiq sığorta növü üzrə fəaliyyət göstərməyə icazəsi olmayan sığortaçı şərikli sığortada iştirak edə bilməz.

Şərikli sığortada pay bölgüsü nümunələri

Beləliklə, ölkəmizdə fəaliyyət göstərən 5 sığortaçı yuxarıda qeyd etdiyimiz kimi, İmişli Şəkər Zavodunun bütün emal və inzibati tikililərini şərikli sığorta müqaviləsi əsasında yanğından sığortalayırlar. Fərz edək ki, sığorta məbləği 8 000 000 manat, sığorta tarifi 0,5% təşkil edir. Şərikli sığortaçılar riski aşağıdakı pay bölgüsü üzrə sığortalayırlar: sığortaçı A – 15%, sığortaçı B – 25%, sığortaçı C (aparıcı (lider) sığortaçı) – 30%, sığortaçı D – 10% və sığortaçı E – 20%

Gəlin, riskin və komissiyanın bölgüsü cədvəlini tərtib edək:

| Şərikli sığortaçıların payı | Sığorta məbləği | Sığorta haqqı | Aparıcı sığortaçının komissiyası | Hər bir sığortaçının aparıcı şəriklinin komissiyasında payı |

| A – 15% | 1 200 000 | 6 000 | 2% | 120 |

| B – 25% | 2 000 000 | 10 000 | 2% | 200 |

| C – 30% | 2 400 000 | 12 000 | ||

| D – 10% | 800 000 | 4 000 | 2% | 80 |

| E – 20% | 1 600 000 | 8 000 | 2% | 160 |

| 100% | 8 000 000 | 40 000 | 560 |

Şərikli sığortanın əhəmiyyəti

Yuxarıdakı yarımbaşlıqlarda verilən şərhlərdə şərikli sığortanın əslində hansı zərurətdən yaranan bir mexanizm olması aydın görünür. Şərikli sığortada sığortaçılar iri, “bahalı” obyektlərin sığortalanması zamanı riski minimuma endirmək üçün öz güclərini birləşdirirlər. Bu, təkrarsığortada da belədir. Lakin şərikli sığortada biz fərqli bir mexanizmin olduğunu görürük. İndiki dövrdə insanların əmlak mənafeləri ilə bağlı iki məqamı xüsusi olaraq qeyd etmək olar: 1) əmlak mənafeləri ilə bağlı risk amillərinin təbii çoxalması- qlobal istiləşmə, müxtəlif təbii kataklizmlər, yeni xəstəliklər və s.; 2) dövlətlərin və insanların malik olduğu müxtəlif təyinatlı əmlakın dəyərinin hədsiz dərəcədə artması. Bax, bu iki amil sığortaçıları şərikli sığorta mexanizmindən yararlanmaqla bir araya gəlməyə və birgə fəaliyyət göstərməyə vadar edir və bundan sonra da edəcəkdir. Başqa sözlə, heç bir sığortaçı indiki “narahatlıqlar” dövranında öz atını təkbaşına çapmaqda maraqlı deyildir.

Müəllif: Sığorta mütəxəssisi, Şükür Hüseynov

Bax: Kreditlərin faizlərinin xərcə aid edilməsi üçün təsdiqedici sənədlər hansılardır?